发布日期:2025-12-17 19:44 点击次数:132

在阅读此文之前,辛苦您点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持!

在上个月30日,港交所官网更新了一份招股书,递交方是凌科药业。

这家成立8年的创新药企,突然要上市了。

消息一出,医药圈不少人唏嘘,这哪是IPO,分明是"续命"。

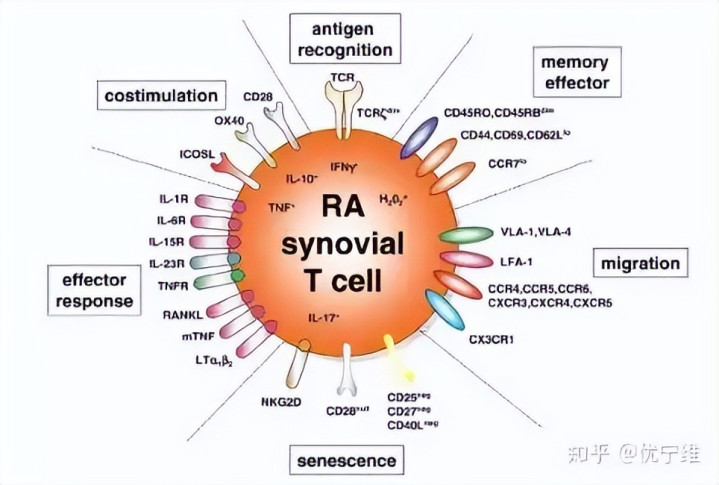

你可能没听过凌科,但它想做的事挺重要自免领域的原研药。

就是类风湿关节炎、银屑病这些自身免疫性疾病的药。

这赛道看着火,其实坑不少。

今天咱们就借着凌科IPO这事儿,聊聊中国自免药创新到底难在哪儿。

1.47亿现金撑不住?对赌协议悬顶的"生死时速"

凌科这次递表,最扎眼的不是募资额,是它账上的钱。

招股书显示,截至2025年三季度末,现金及等价物就1.47亿。

这点钱在创新药圈,真不够看,创新药企烧钱是出了名的。

临床实验、研发人员工资、设备采购,哪样不要钱?凌科现在有3个主要管线在推进,光三期临床一项,没个几亿根本下不来。

按现在的烧钱速度,1.47亿撑到2026年底都悬,更要命的是背后的对赌协议。

早期投资方跟凌科签了条款,要是2027年底前产品还没上市,就得按8%的年利率赎回股份。

8%啊,比银行贷款还高,简直是逼着企业往前冲。

这对赌协议就是悬在头顶的达摩克利斯之剑。

产品上市晚一天,利息就多滚一天。

凌科这时候递表IPO,说白了就是拆东墙补西墙先从股市弄点钱,把投资方的嘴堵上。

JAK抑制剂"八强争霸",仿制药围剿下的创新药生存战

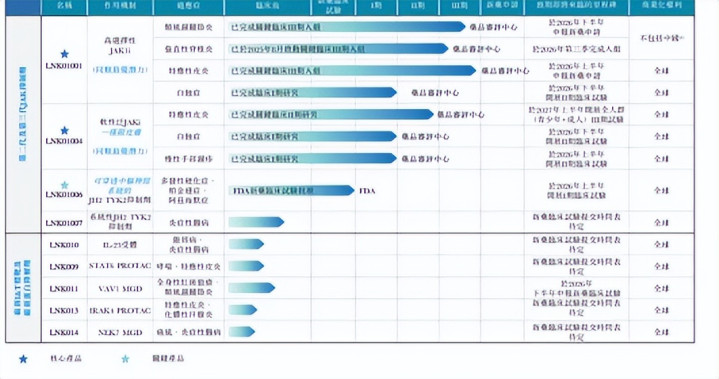

凌科赌的核心,是两款JAK抑制剂,LNK01001和LNK01004。

这药是治自免疾病的热门方向,国际巨头早就盯上了。

2017年辉瑞的托法替尼进中国,算是拉开了JAK抑制剂的序幕。

后来艾伯维的乌帕替尼、礼来的巴瑞替尼跟着进来,国际队先占了地盘。

国内玩家也没闲着,恒瑞、信达、基石……数下来至少8家在做,号称"八强争霸"。

最狠的是仿制药,就说托法替尼吧,国内批文已经44条了,什么齐鲁、科伦这些大厂都在做。

2022年进了第三批集采,价格直接砍到原价的十分之一。

患者倒是开心了,创新药企想哭你辛辛苦苦研发的新药,还没上市,仿制药已经把医院渠道塞满了。

凌科的进度还不算最快,恒瑞的艾玛昔替尼2025年4月已经获批上市,人家不仅有口服片,还搞了软膏剂型,抢皮肤科市场。

凌科的LNK01001还在三期临床,等上市的时候,市场早就被瓜分得差不多了。

有人说,那凌科不会搞差异化吗?它确实想过。

比如LNK01004,号称"第三代软性泛JAK抑制剂",副作用可能更小。

但问题是,患者认不认?医生开不开?这些都得靠市场教育,而教育市场,最需要的就是钱。

钱从哪儿来?2022年凌科跟先声药业合作过,想借对方的渠道。

先声之前靠托法替尼进了集采,医院关系熟。

但创新药和集采仿制药拼渠道,就像拿精装房和经济适用房比销量,太难了。

先声帮着卖了两年,效果平平。

自免药市场:"大蛋糕"为何啃不动?

按理说,自免药市场应该是块大蛋糕。

全球市场规模排第二,仅次于肿瘤药。

但在中国,这块蛋糕有点"中看不中吃"。

就说修美乐吧,全球药王,一年卖几百亿美金。

2022年在中国等级医院的销售额才14亿。

为啥,太贵了,一支好几千,普通患者用不起。

JAK抑制剂稍微便宜点,2023年整个市场也就21.5亿,跟肿瘤药动不动上百亿比,差远了。

渗透率低,不光是价格的事儿,患者认知也不够。

很多人得了类风湿关节炎,觉得是"老寒腿",随便买点膏药贴贴,根本不知道有生物制剂、JAK抑制剂这些好药。

医生也习惯开传统免疫抑制剂,换新药怕担风险。

政策也是道坎,医保控费越来越严,创新药想进医保,就得大幅降价。

但降价幅度大了,研发成本收不回,不降,进不了医保就没销量。

左右为难,凌科要是IPO成功,融来的钱估计一大半得砸在医保谈判上。

还有个技术难题,凌科想靠蛋白降解技术突围,就是把体内的"坏蛋白"降解掉,理论上比传统小分子药更精准。

但这技术现在80%的临床都集中在肿瘤领域,自免领域还是"新手村"。

本来想靠这个搞点独家优势,结果发现同行都在观望。

为啥,风险高,自免疾病的靶点比肿瘤复杂,蛋白降解的效果不稳定。

凌科的LNK009、LNK011这些管线,还在临床前,能不能成,谁也说不准。

创新药企的"成人礼",活下去才有希望

凌科这事儿,其实就是中国创新药企的一个缩影。

8年前成立的时候,团队都是辉瑞、默克出来的"大牛",意气风发想做原研药。

现在呢,被资金、竞争、政策逼得不得不IPO续命。

有人说,干嘛非要做自免药?肿瘤药不是更火吗?但肿瘤药内卷更严重,PD-1都快打成"白菜价"了。

自免药好歹还有点蓝海,但这片海,浪太大。

不过换个角度想,凌科敢在这时候递表,也算有勇气。

至少它没像有些药企那样,融不到钱就解散团队。

能走到IPO这一步,已经赢过不少同行。

对赌协议虽然狠,但也逼着企业快跑。

创新药这行,慢一步就可能被淘汰。

8%的年利率虽然高,但总比公司倒闭强。

只要能上市,融到钱,把药做出来,一切都还有机会。

中国创新药企现在就像一群刚毕业的大学生,想创业又没本钱,想打工又不甘心。

凌科的IPO,就是这群"大学生"在向资本市场要"启动资金"。

成了,就能继续往前走,不成,可能就成了行业案例。

但不管结果如何,总得有人去试。

总不能一直靠仿制药过日子吧?今天凌科敢啃自免药这块硬骨头,明天可能就有企业攻克阿尔茨海默症。

创新这事儿,不就是一代又一代人前赴后继吗?

最后说句实在的,要是凌科IPO成功了,我还真想去买两手股票。

不为赚钱,就为给这些敢做原研药的药企加个油。

毕竟,咱们中国人的健康,不能总指望进口药。